「これから起業しよう。」と考えている方の中には、不足資金をどうやって調達して良いか分からないという方も多いようです。今回は起業時の資金調達方法について解説します。

目次

起業時の資金調達方法の選択肢はいろいろある!

実際に起業時の資金調達方法には

「出資」による資金調達

- 自己資金

- ベンチャーキャピタル(VC)

- 他の企業からの出資

- エンジェル投資家

- クラウドファンディング

- ICO

「借入」による資金調達

- 銀行プロパー融資

- 銀行の信用保証協会の保証付融資

- 日本政策金融公庫の公的融資

- 地方自治体の制度融資

- 信用金庫の融資

- 消費者金融からの借入

- 事業者金融からの借入

- 知人・家族・親戚からの借入

「補助金・助成金」による資金調達

- 創業補助金

- 再就職手当

など、色々な資金調達方法があります。

詳しくは

| 起業を検討するときにビジネスプランなどの検討に時間をかけてしまいがちですが、資金がなければ会社を設立することもできません。今回は「起業する前に知っておくべき成功率を上げる起業資金の資金調達方法とは?」について解説します。起業資金の調達方法の重要性起業をする場合は、当然「お金」が必要になります。 会社の設立費 当面の運転資金 オフィスの家賃 光熱費 営業関連の交通費 インターネット関連の通信費 携帯料金 固定電話料金 接待交際費 PCやソフト 社会保険・・・社員を雇わなくても、ざっと上げるだけ... 起業する前に知っておくべき成功率を上げる起業資金の資金調達方法とは? - 起業.biz |

いや、実際に会社設立時におすすめできるのは

- 「日本政策金融公庫の公的融資」

- 「地方自治体の制度融資」

の2つしか、現実的にはないのです。

「日本政策金融公庫の公的融資」と「地方自治体の制度融資」の2つしかすすめない理由

「出資」は、将来性があるビジネスモデルが必要不可欠

資金調達方法には大きく分けて

- 「出資」

- 「借入」

の2つがあります。

「出資」とは

投資家やベンチャーキャピタルから、株式を購入してもらう(発行する)ことでお金を出してもらう仕組みのことを言います。投資家やベンチャーキャピタルは出資した会社が成長して時価総額が増えれば、株価が上昇するので大きなリターンが期待できるのです。

「出資」は「借入」と異なり、返済義務はありません。会社が倒産しても、お金を返さないで良いのです。投資家がベンチャーキャピタルは、会社経営が失敗したお金が戻ってこないリスクを理解したうえで出資するのです。

投資家やベンチャーキャピタル目線で考えると・・・

出資したい会社というのは

- 今までになかった独自の技術で商品開発をするので、今後上場して、株価が100倍、1000倍になる可能性がある

- 今までになかった発想のビジネスモデルで新規の市場を開拓するので、今後上場して、株価が100倍、1000倍になる可能性がある

- すでに会社を上場させたなどの実績のある経営者

- 会社を設立する前から、多くの見込顧客(ファン)がいる

・・・

など、「出資」自体がハイリスクハイリターンの投資ですので、リスクが少なく、リターンが大きい企業を好むのです。

「数年後の上場までのプランが描けているでしょうか?」

「大企業での経営経験はありますでしょうか?」

多くの方の回答は「No」だと思います。

また、「出資」を受け入れた場合は、株式の出資割合に応じて「経営権を失う」ことを意味します。

ベンチャーキャピタルから出資を受けて、計画通りに事業が成長していなければ、ベンチャーキャピタルから役員を送り込まれることなんて、日常茶飯事です。

自分のやりたいように会社経営ができなくなってしまうリスクもあるのです。

- 「出資」を受けるためには投資家の期待に応える画期的なビジネスモデルが必要不可欠であること

- 「出資」を受けると出資割合に応じて「経営権を失う」こと

から、起業資金の調達方法としては「出資」はおすすめできないのです。

「銀行」や「ノンバンク(事業者金融)」は、起業資金を貸してくれない!

残念ながら

銀行は、銀行自体がリスクを取る「プロパー融資」では、起業資金を貸してくれることはほぼありません。

残念ながら

ノンバンクも、起業資金を貸してくれることはほぼありません。

日本の銀行やノンバンクは

実績評価しかできない

からです。

銀行融資で重視されるのは「決算数値」です。

- 当座比率 = 当座資産(現金、預金、受取手形、売掛金、有価証券) / 流動負債

- 流動比率 = 流動資産 / 流動負債

- 固定比率 = 固定資産 / 純資産(自己資本)

- 固定長期適合率 = 固定資産 / ( 固定負債 + 純資産 )

- 自己資本比率 = 純資産 / 総資産

- 売上高経常利益率 = 経常利益 / 売上高

- 総資産経常利益率(ROA) = 経常利益 / 総資産

- 債務償還年数 = 有利子負債 / (営業利益 + 減価償却費)

- インタレスト・カバレッジ・レシオ = 営業利益(+受取利息配当金) / 支払利息(+手形売却損)

などの「決算数値」をもとに、その企業を「格付」し、融資できるかどうかが決まるのです。

これはノンバンク(事業者金融)も同じです。

「消費者金融」からの借入は、なおさら危険

と思う方もいるようですが・・・

というのも

となっています。

そもそも、事業性資金に使ってはいけないのです。これがばれる可能性は低いのですが、ばれてしまえば規約違反ですので一括返済を求められてしまいます。

また、カードローンやキャッシングは、銀行融資とは比べ物にならない高金利です。

年率15.0%~18.0%がざらですから、経営を圧迫するのが目に見えています。

起業して営業利益率5.0%の実績を残したとしても

- 年率2.0%の銀行融資 → 3.0%の利益が残る

- 年率15.0%のカードローン → -10.0%の赤字

ですから、金利の高さがそのまま経営を圧迫してしまうのです。

家族や友人、知人からの借入は人間関係が崩れるリスクあり!

起業する方の中には

- 家族(両親、兄弟姉妹、祖父母)

- 友人

- 知人

から、借入をする方も少なくありません。

しかし、当然

会社経営がうまくいくとは限りません。

資金繰りがうまく回らないときに、家族や友人、知人だからと言って

- 返済を先延ばしにする

- 返済しない

- 返済が遅れることを連絡しない

・・・

ということを繰り返してしまうと、人間関係が崩れてしまうのです。

まとめると

- 出資 → 将来性のあるビジネスモデルが必要不可欠で難易度が高い

- 銀行やノンバンクからの借入 → 実績がないので融資審査に通らない

- 消費者金融からの借入 → 金利が高すぎて経営を圧迫する

- 家族、友人、知人からの借入 → 人間関係が崩れるリスクがある

という問題があるため、起業資金の調達方法としてはおすすめできないのです。

その理由を解説します。

起業資金・会社設立資金の資金調達に「日本政策金融公庫」「制度融資」がおすすめの理由

理由その1.借りやすいから

最大の理由は「借りやすいから」です。

「日本政策金融公庫」とは

財務省が100%の株式を保有している会社ですので、財務省の子会社のようなものです。

「国」の金融機関と言っていいでしょう。

「制度融資」とは

融資を実行するのは銀行ですが、保証をするのは「都道府県や各市町村などの地方自治体」ですので、実質的には「都道府県や各市町村などの地方自治体」の融資と言っていいでしょう。

「国」や「地方自治体」というのは

創業する人、起業する人を支援する

という目的があるのです。

新しいビジネスがどんどん生まれてくれば経済は活性化します。

逆に、新しいビジネスが育たなければ経済は停滞します。

「国」や「地方自治体」は

できるだけ、創業する人、起業する人を増やしたい

のです。

また、

- 「日本政策金融公庫」 → 新規開業資金

- 「制度融資(東京信用保証協会の場合)」→ 創業融資(創業)【事業開始前】

など「創業者前提」の融資制度があります。

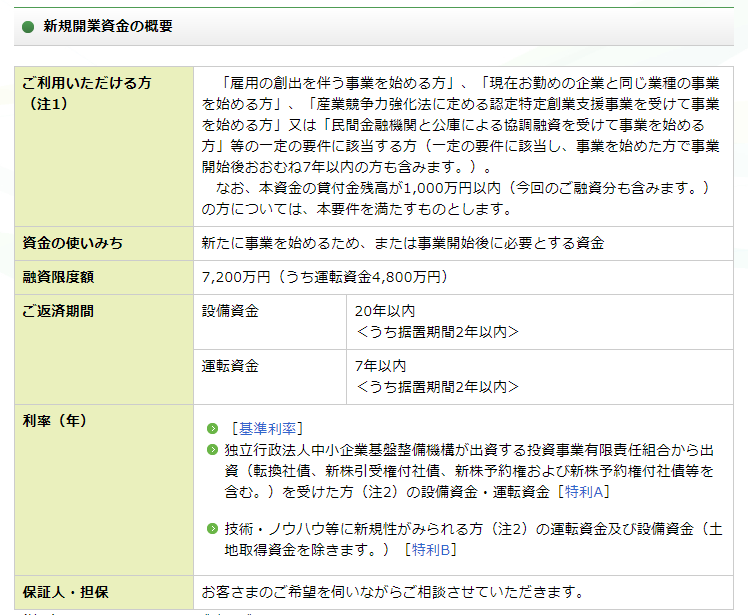

日本政策金融公庫「新規開業資金」

| 日本政策金融公庫(略称:「日本公庫」)の融資のご案内をご紹介いたします。 新規開業資金|日本政策金融公庫 - www.jfc.go.jp |

そのほか日本政策金融公庫で起業に利用できる融資制度

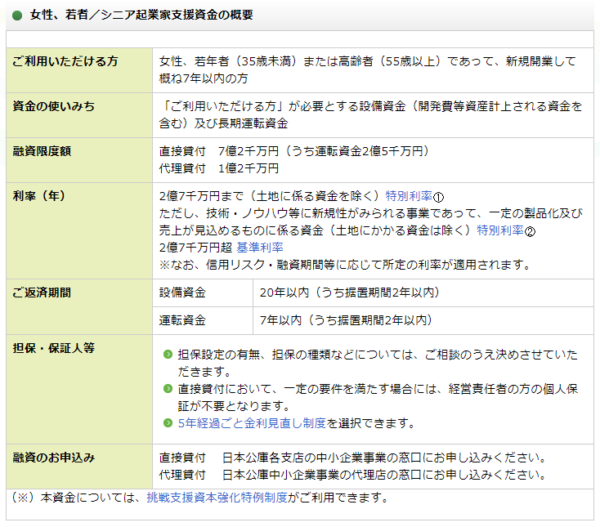

女性、若者/シニア起業家資金

| 日本政策金融公庫(略称:「日本公庫」)の融資のご案内をご紹介いたします。 女性、若者/シニア起業家支援資金|日本政策金融公庫 - www.jfc.go.jp |

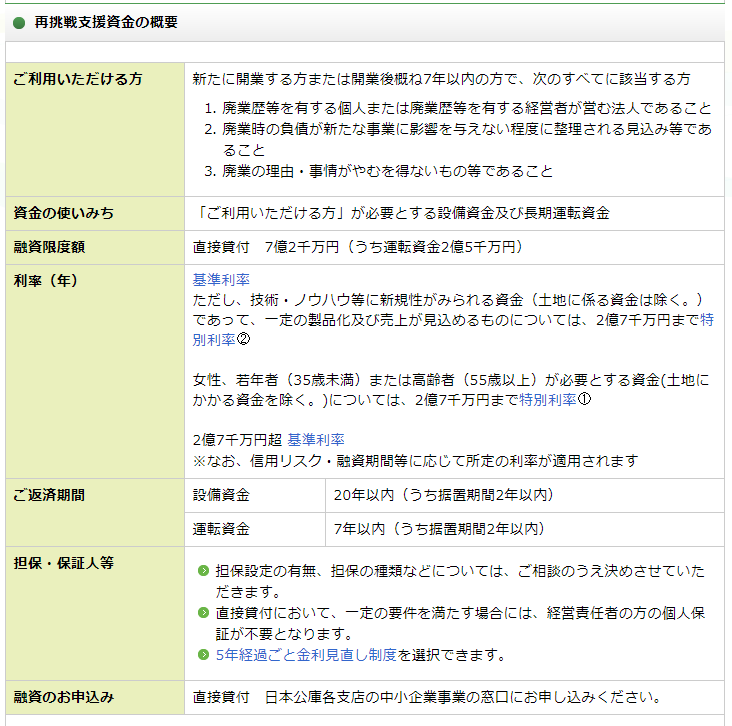

再チャレンジ支援融資(再挑戦支援資金)

| 日本政策金融公庫(略称:「日本公庫」)の融資のご案内をご紹介いたします。 再挑戦支援資金(再チャレンジ支援融資)|日本政策金融公庫 - www.jfc.go.jp |

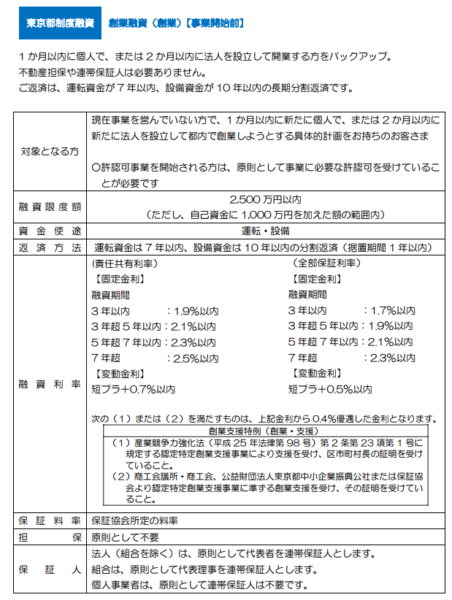

東京信用保証協会「創業融資(創業)【事業開始前】」

| 東京信用保証協会は「信用保証協会法」に基づく公的機関として、中小企業の活力と信用力を新しい可能性に結びつけ、経営の発展を力強くサポートします。 東京信用保証協会/ニーズ別保証制度案内 - www.cgc-tokyo.or.jp |

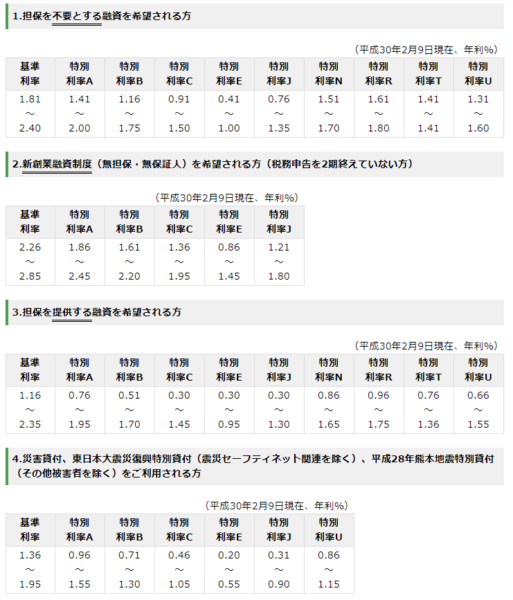

理由その2.金利が低金利

日本政策金融公庫「新規開業資金」の金利

[基準利率]

独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資(転換社債、新株引受権付社債、新株予約権および新株予約権付社債等を含む。)を受けた方(注2)の設備資金・運転資金[特利A]

技術・ノウハウ等に新規性がみられる方(注2)の運転資金及び設備資金(土地取得資金を除きます。)[特利B]

となっています。

[基準利率]であっても、2018年2月時点の金利では

年率1.81~2.40%

ですから、十分に低金利で資金調達が可能です。

この幅のどの金利が適用されるのかは、審査次第となります。

東京信用保証協会「創業融資(創業)【事業開始前】」の金利

責任共有利率

【固定金利】

融資期間 3年以内:1.9%以内

融資期間 3年~5年以内:2.1%以内

融資期間 5年~7年以内:2.3%以内

融資期間 7年~:2.5%以内【変動金利】

短プラ+0.7%以内

全部保証利率

【固定金利】

融資期間 3年以内:1.9%以内

融資期間 3年~5年以内:2.1%以内

融資期間 5年~7年以内:2.3%以内

融資期間 7年~:2.5%以内【変動金利】

短プラ+0.7%以内

となっています。

「責任共有利率」とは

信用保証協会は銀行が融資をして、その保証を行う仕組みになっています。以前は、信用保証協会が100%保証をしてきました。信用保証協会の保証付き融資で銀行が企業へ融資をした場合に、企業が倒産して返済ができなくなっても、信用保証協会が代位弁済する(代わりに銀行に返済する)仕組みです。

しかし、これだと信用保証協会が資金難に陥ってしまったので、銀行にも20%分の負担をしてもらい、全額肩代わりを辞める「責任共有制度」が2007年10月からはじまったのです。

「責任共有制度」を利用している場合の金利が「責任共有利率」です。「責任共有利率」を見ておけば良いでしょう。

2018年2月時点の金利では

短プラの最頻値:1.475%

ですから

変動金利

1.475%+0.7%以内

が融資金利となります。

日本政策金融公庫「新規開業資金」も

東京信用保証協会「創業融資(創業)【事業開始前】」も

2.0%前後で借入ができるので十分に低金利で資金調達が可能になります。

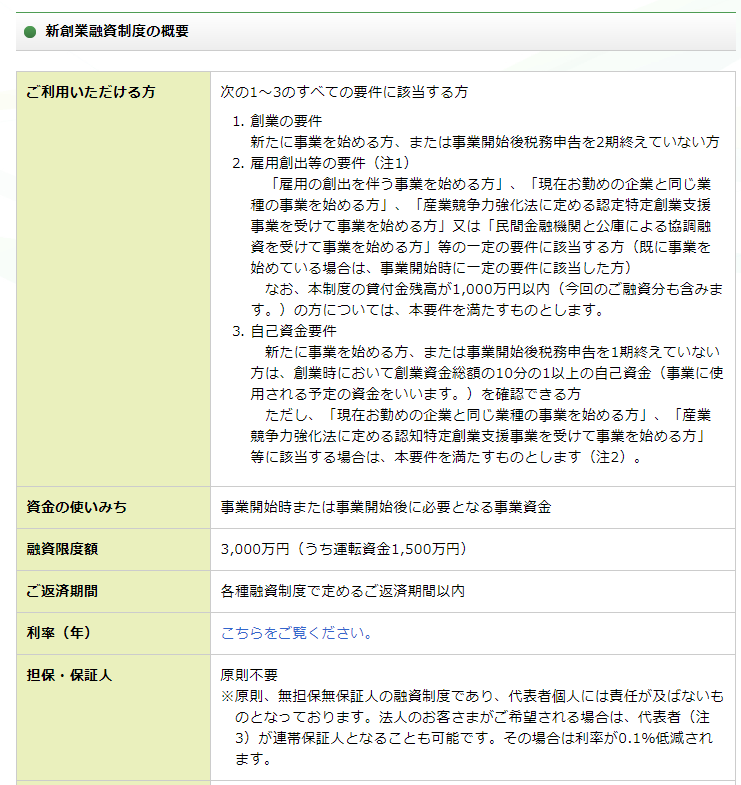

理由その3.日本政策金融公庫「新創業融資制度」なら個人保証が不要!

銀行から借り入れをする場合は

必ずと言っていいほど

を求められます。

経営者(代表者)が連帯保証人になる意味は

ことを意味します。

銀行は、中小企業へ融資する場合には、経営者の個人保証(連帯保証人)を取ることで、倒産後も回収できるようにリスクヘッジするのです。

起業する人にとっては、これが一番大きなリスクです。

会社で負った借金が、自分の借金になってしまうからです。

こうなると腕が縮こまってしまい、有効な経営的な挑戦もできなくなってしまいます。

日本政策金融公庫「新創業融資制度」なら個人保証が不要になります。

日本政策金融公庫「新創業融資制度」

担保・保証人 原則不要

※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。法人のお客さまがご希望される場合は、代表者(注3)が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。

| 日本政策金融公庫(略称:「日本公庫」)の融資のご案内をご紹介いたします。 新創業融資制度|日本政策金融公庫 - www.jfc.go.jp |

「新創業融資制度」と「新規開業資金」は何が違うの?

「新創業融資制度」は、単独で利用するものではなく、組み合わせ使うオプションプランのようなものです。

- 「新規開業資金」+「新創業融資制度」

- 「女性、若者/シニア起業家資金」+「新創業融資制度」

- 「再チャレンジ支援融資(再挑戦支援資金)」+「新創業融資制度」

「新規開業資金」

「女性、若者/シニア起業家資金」

「再チャレンジ支援融資(再挑戦支援資金)」

などの創業向け融資制度に「新創業融資制度」をつけると・・・

- 融資限度額が下がる:3,000万円(うち運転資金1,500万円)

- 金利が高くなる:基準利率2.26~2.85%(2018年2月時点)

という制限がかかるかわりに

- 経営者の個人保証が不要

というメリットがあるのです。

まとめ

起業資金・会社設立資金の資金調達に

- 出資

- 銀行やノンバンクからの借入

- 消費者金融からの借入

- 家族、友人、知人からの借入

は、おすすめできません。

- 出資 → 将来性のあるビジネスモデルが必要不可欠で難易度が高い

- 銀行やノンバンクからの借入 → 実績がないので融資審査に通らない

- 消費者金融からの借入 → 金利が高すぎて経営を圧迫する

- 家族、友人、知人からの借入 → 人間関係が崩れるリスクがある

という問題点があるからです。

その理由は

- 審査が通りやすい

- 金利が低金利

- 経営者の個人保証を外すことができる

からです。

「会社設立の費用って銀行から借りられますか?」