起業するうえで、経営計画を策定するうえで、重要なもののひとつに「資本金」があります。

今回は、起業時に決めなければならない「起業時の資本金」の決め方について解説します。

目次

「資本金」とは?

「資本金」とは

を言います。

起業してすぐに売上が入ってくるビジネスモデルもないわけではありませんが、ほとんどのビジネスモデルでは、起業直後には売上は立たず、広告宣伝、営業活動をして、はじめて数か月後に入金がある形になります。

入金がない期間でも

- 会社の設立費用

- オフィスの家賃

- 敷金・礼金・仲介手数料

- 人件費

- ウェブサイトのサーバー費用、ドメイン費用、制作費

- パンフレットや営業ツールの印刷費用

- コピー機

- 電話機

- 携帯電話の通信費

- インターネット回線の通信費

- オフィス家具の購入費

- 光熱費

- 広告宣伝費

・・・

など、さまざまなお金が出て行ってしまうのです。

売上がない期間のこれらの支出を支払わなければならないので、当面の運転資金として「資本金」が必要になるのです。

では、どうやって「資本金」の金額を決めれば良いのでしょうか?

今回は、起業経験がある筆者が「資本金を決める際に本当に重視すべきこと」を解説します。

資本金を決める際に本当に重視すべきこと

その1.「キャッシュフローがプラスになる」になるまでに何カ月かかるのか?

「キャッシュフローがプラスになる」とは?

という状態を意味します。

です。

損益計算書(PL)上で黒字になっていても、売上の入金が数か月後、とか手形払いで180日後、というような設定の場合、黒字であっても、支出の方が多くなってしまう可能性があります。

この時点で、資本金を使い果たしてしまったら、黒字倒産となってしまうので

が重要になるのです。

ここで重要なポイントは

固く、固く、見積もること

です。

これでは絶対にダメです!

事業計画、経営計画なんて、100個あったら、99個が計画通りに機能しません。

ましてや、はじめて起業する方の作った事業計画、経営計画なんて全くアテにならないのです。

起業関連のビジネス本では

- 資本金は、起業から3か月分の運転資金が目安

と書かれていますが、起業経験者の視点で見ると・・・これは全くの間違えです。

自分が作った事業計画の確実性が高いと考える方の場合

(同業種での事業経験が豊富・すでに顧客が付いていて確実な売上が見込める)

資本金は、起業から6か月分の運転資金が目安

自分が作った事業計画の確実性が低いと考える方の場合

資本金は、起業から12か月分の運転資金が目安

と考えるべきです。

筆者の体験談

筆者の場合は、資本金は100万円に設定しました。

「えっ、すごい少ないじゃん!」

と思われるかもしれませんが・・・その代わり

- オフィスは持たない(実家で対応して家賃0円にする)

ことにして、必要なコストと言えば

初期コスト

- 会社設立:25万円

- 中古PC購入:5万円

- 名刺・ウェブサイト:2万円(ウェブサイトは自作)

初期:32万円

ランニングコスト

- 通信費:1万円

- ドメイン、サーバー費用:1万円

- 交通費:1万円

- バーチャルオフィス:1万円(登記用)

- 仕入れコスト:0円(売上連動・在庫持たないので0円)

- 社長給料:0円(生活費は別に確保しておいたため0円)

ランニング:4万円

ですから、17か月分の資本金を設定しているのです。

「売上が0円でも、1年5カ月は会社が持つ状態」にして起業しました。

ここでの肝は

- 家賃が0円であること

- 社長給料が0円であること

の2点です。

当然、飲食店など必ず「地代家賃」と「人件費」が必要になるビジネスもあるので、すべての会社がこの通りにはできませんが「固く、固く、見積もること」で、できるだけ長期間会社が持つ形を取るべきなのです。

やっていくなかで

- 実際にお客さんに販売してみると、この商品は思った以上に売れないけど、ここは褒められた。

- お客さんからのクレームを多く受ける中で、別のニーズがあることがわかった。

- 色々な広告宣伝を試してみたら、一つだけ費用対効果が圧倒的に高い媒体を見つけた。

・・・

と試行錯誤しながら、計画値に近づけていくものです。

一か八かで短期決戦を挑むのではなく、小さな試行錯誤を繰り返しながら目標を達成していく、長期戦を挑むべきなのです。だからこそ、資本金は長期間の運転資金を前提に設定すべきなのです。

その2.自己資金以外の資金調達のリスク

資本金を自由に設定したとしても、実際にお金がなければその資本金額で会社をスタートさせることはできません。

資本金は大きく分けて

- 自己資金

- 借入による資金調達

- 出資による資金調達

の3つからなります。

- 借入であれば → 会社が倒産した後に経営者個人が借金を負うリスク

- 出資であれば → 出資額によっては経営権を出資者に握られてしまうリスク

があるのです。

一番良い形は

自己資金のみ

です。

自己資金のみであれば、万が一会社が倒産して資本金が0円になってしまっても、お金は減りますが借金も発生しませんし、成功すれば100%オーナー社長ということになるので、「会社の利益≒自分の利益」ということになります。

二番目に良い形は

自己資金 + 経営者の個人保証がない資金調達方法

です。

銀行から融資を受ける場合には、ほぼ100%と言っていいほど「経営者(代表者)の連帯保証」が必要になります。

のですから、これでは「経営者のリスク」が大きいのです。

しかし、日本政策金融公庫などの一部の公的融資では

「経営者(代表者)の連帯保証なし」

で借り入れが可能です。

この「自己資金 + 経営者の個人保証がない資金調達方法(日本政策金融公庫)」であれば、大きなリスクなく、ある程度の規模の資金調達が可能になります。

上記以外であれば

- 自己資金

と

- 借入であれば → 会社が倒産した後に経営者個人が借金を負うリスク

- 出資であれば → 出資額によっては経営権を出資者に握られてしまうリスク

の組み合わせによって、起業する方が許容できる範囲内のリスクを考えながら、資本金を決定しなければならないのです。

「借入」の場合

経営者本人が会社が倒産した場合に借金が残っていれば、その借金を返済しなければなりません。

ということになります。

「出資」の場合

出資割合によって経営権が取られてしまいます。

会社は株主のものですから、会社の方針を決める議決権は、株式の出資割合によって決まってきます。

普通決議

出席した株主の議決権の過半数(50%)を持って表決される

- 役員の選任・解任・報酬決定

- 配当金の決定

- 決算報告の承認

特別決議

出席した株主の議決権の3分の2以上(67%)を持って表決される

- 資本金の減少

- 定款の変更

- 事業の譲渡や譲受の決定

- 解散

少なくとも、会社が発行する株式の3分の2以上を経営者自身が持っておかなければ、会社の方針は自分で決められなくなってしまうのです。自分の報酬も決められなくなってしまうのであれば、何のために起業したのかもわからなくなってしまいます。

出資を受けるにしても、経営権を失わない3分の1未満に抑えることをおすすめします。

その3.税金負担の軽減メリット

資本金額によって、税金が変わってきます。

消費税の納税義務

資本金額を1,000万円未満に設定すると消費税が免税になります。

これは非常に大きなことです。

例えば

- 売上:2000万円(税別)/年

- 仕入れ:500万円(税別)/年

- 利益:1500万円(税別)/年

という結果になったとすれば

本来は

- 売上:2160万円(税込)/年

- 仕入れ:540万円(税込)/年

- 利益:1620万円(税込)/年

ですから、利益の8%の120万円を納税しなければなりません。

しかし、「資本金額が1,000万円未満の法人は、最初の2期分の消費税が免税になる」ので

本来は納税すべき消費税分の120万円分がそのまま利益になる

のです。

2期分の消費税の免税があるため、資本金は1,000万円未満に設定することをおすすめします。

法人住民税の均等割

法人住民税は、利益のあるなしに関わらずに支払わなければならないものです。

自治体によって金額はことなりますが

東京都23区の場合

- 資本金1,000万円以下、従業員数50人以下 → 年間7万円

- 資本金1,000万円超~1億円以下、従業員数50人以下 → 年間18万円

1,000万円以下の資本金であれば、法人住民税の均等割も安くなるのです。

その4.許認可に必要な資本金を超えているかどうか?

業種によっては、営業のために許認可が必要なものもあります。

この場合は、許認可の資本金のボーダーラインを超える資本金を設定する必要があります。

例

- 建設業:資本金500万円以上

- 第2種旅行業:基準資産額700万円以上

・・・

資本金を決める際に重視する必要がないこと

対外的な信用

多くのビジネス書では

と書かれています。

確かに中小企業が上場企業などの大手企業と取引をする際には、その企業のルールに則って取引承認を受けなければなりません。

このときに「資本金〇〇万円以上の企業でないと仕事の発注はできない。」というルールを設定している上場企業も少なくないのです。

しかし、実際問題は、本当にその上場企業が起業間もない会社に発注したいのであれば、クライアントの方から「代理店の〇〇株式会社を通してもらって」と裏技を紹介されるはずです。

また、営業したときに資本金や年商でその会社の信用をチェックする方も年配の方には少なくありませんが、時代とともに

とも、言いきれなくなってきます。

と言っていいでしょう。

資本金の平均額

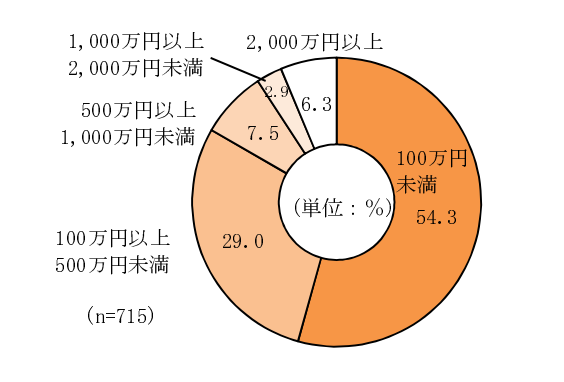

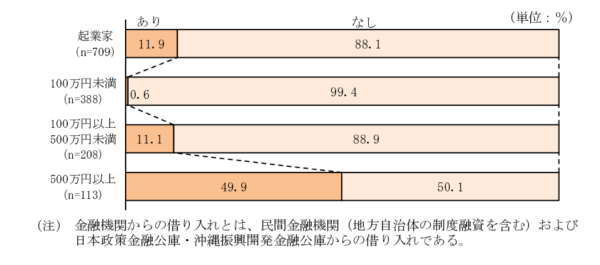

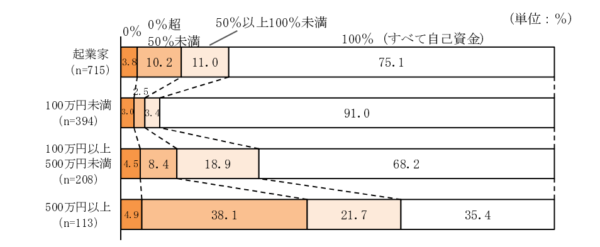

日本政策金融公庫の調査データを見ると

起業費用

起業費用に占める自己資金の割合(起業費用別)

起業時における金融機関借り入れの有無(起業費用別)

出典:日本政策金融公庫(n=715)

- 起業する会社の資本金額の平均値は約300万円

と言われていますが、実態で言えば

- 100万円未満が54.3%と半数を超える

- 100万円以上500万円未満が29.0%

- 2000万円以上が6.3%

ですので

平均値で見れば高額な資本金も含まれるため300万円となってしまいますが、中央値で見れば100万円前後であることが推察されます。

多くの起業家は、100万円程度の資本金で起業しているというのが実情ということです。

まとめ

起業時の資本金の決め方

- その1.「キャッシュフローがプラスになる」になるまでに何カ月かかるのか?

- その2.自己資金以外の資金調達のリスク

- その3.税金負担の軽減メリット

- その4.許認可に必要な資本金を超えているかどうか?

の4つの視点で決めるものです。

とくに重要なのは

- 「キャッシュフローがプラスになる」になるまでに何カ月かかるのか?

です。

資本金は、会社が安定して運営できるまでの当面の運転資金という意味合いが強いものですから、「キャッシュフローがプラスになる」になるまでに何カ月かかるのか?を基準として資本金を決めるべきです。

ただし、考えておく必要があるのは

- 起業する方が作る事業計画、経営計画は99%計画通りには進まない。

ということです。

どんな計画も、想定通りに進む可能性がほとんどなく、実際にやってみた中で試行錯誤しながら、目標値に合わせて行くものです。試行錯誤できる猶予期間を長くとった方が、成功する可能性は高くなるので「できるだけ猶予期間が長くなるように資本金を決める」ことをおすすめします。

その上で

- 借入や出資を受けることのリスク

- 税金面の優遇を受けられる1000万円未満という設定

を考慮して、最終的な資本金額を決定するべきなのです。余裕を持った、資本金設定にすることをおすすめします。