起業を検討している方は、日本政策金融公庫の創業融資」の審査について疑問や不安を抱いている方も少なくないかと思います。今回は、日本政策金融公庫の審査担当者に「日本政策金融公庫の創業融資」の審査を通すポイントを直接聞いてきました。是非、参考にしてください。

目次

日本政策金融公庫とは?

日本政策金融公庫とは

日本政策金融公庫の企業向け融資の特徴

日本政策金融公庫の株主構成は

- 財務大臣:97.13%

- 経済産業大臣:2.54%

- 農林水産大臣:0.30%

- 厚生労働大臣:0.03%

です。

つまり、財務大臣、財務省が管轄している「国の融資専門金融機関」ということを意味します。

日本政府としては

という意向がある分

日本政策金融公庫の創業融資と民間銀行の融資の大きな違い

審査が違う!

民間銀行は起業のタイミングで融資をしてくれることはほとんどありません。

なぜなら、

銀行の融資審査では「決算書(過去の実績)」が重視されるのですが

「起業」=「実績ゼロ」の状態ですので

「審査に通せない」というよりも、「審査をするための材料もない」状態と判断されてしますのです。

日本政策金融公庫は、営利目的とは違う視点で審査を行うので、「実績ゼロ」でも起業する方を積極的に支援しなければならない役割を持っているのです。

責任が違う!

民間銀行は、上場企業でない限り、法人への融資の際には、代表者の連帯保証人が必要となります。

- 会社で1000万円の借入をした。

- 社長も1000万円の連帯保証人になる。

- 会社が倒産して1000万円の債務が残っている。

- 社長個人に1000万円の請求が来る。

ということです。

になるということなのです。

これが日本で起業する方が出てこない大きな原因と言われています。欧米では、法人と経営者個人は分離されていて、法人への融資で経営者個人の連帯保証を取らない融資の方が多いのです。

日本政策金融公庫の創業融資の場合

です。

- 会社で1000万円の借入をした。

- 社長も1000万円の連帯保証人になる。

- 会社が倒産して1000万円の債務が残っている。

- 社長個人には返済義務はない。

ことになります。

日本政策金融公庫の審査担当者に「日本政策金融公庫の創業融資」の審査を通すポイントを直接聞いてきました。

2017年9月に開催された「アントレ主催」のイベントに参加してきました。

アントレとは

アントレが主催するイベントというのは

- 独立開業したい方

- 起業したい方

- フランチャイズを検討している方

が集まるイベントです。

当然のように「日本政策金融公庫」も融資先の開拓として、ブースを構えて来場者に融資の案内をしているのです。

そこで、「日本政策金融公庫」に直接「日本政策金融公庫の創業融資」の審査を通すポイントをインタビューしました。

「日本政策金融公庫の創業融資」の審査を通すポイント

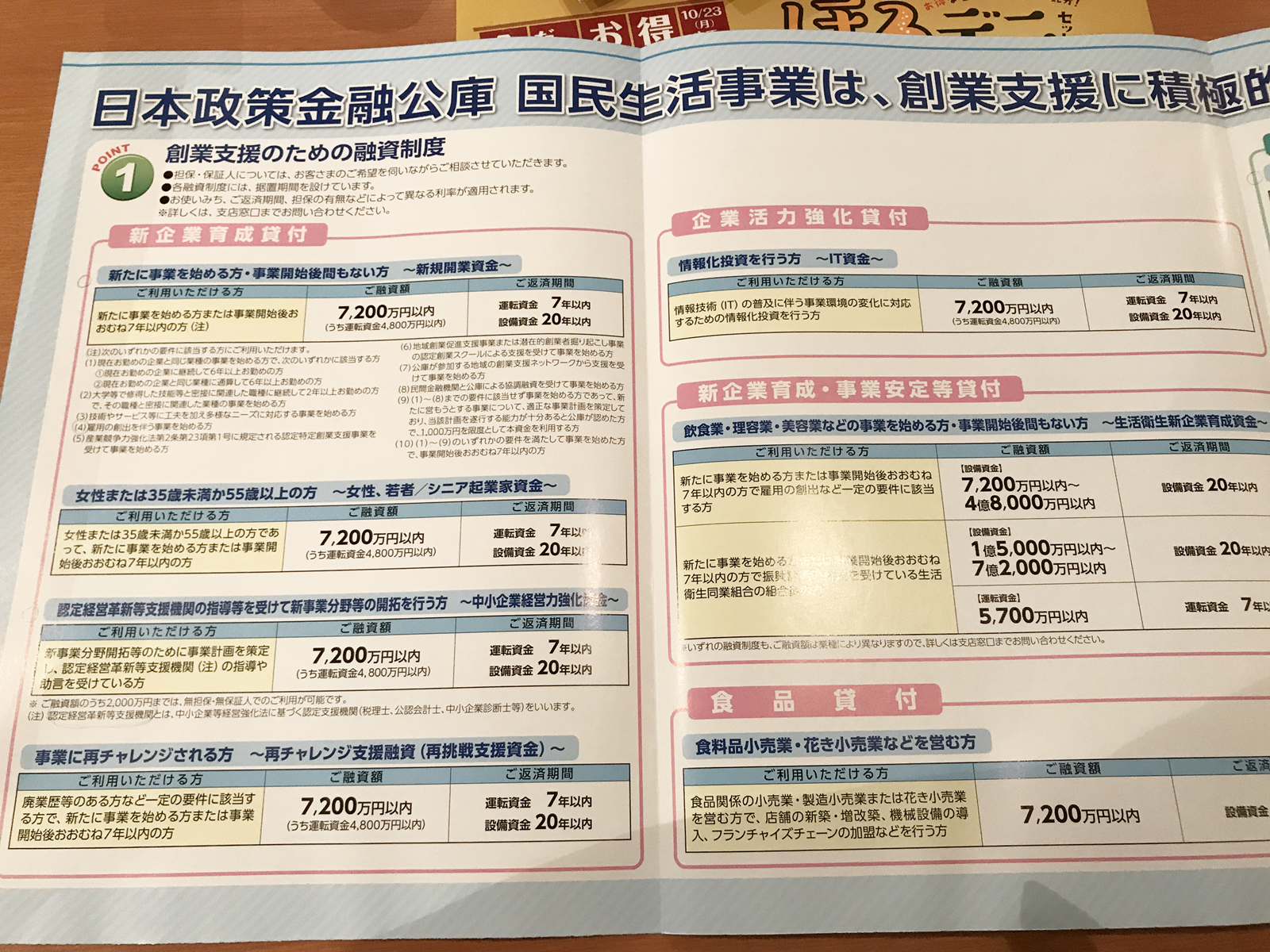

起業する方はどの融資制度を利用するべきなのか?

日本政策金融公庫には数多くの融資制度があります。

ここがお役所的なのですが、非常にわかりにくく、起業する方は「どの融資制度を利用すべきなのか?」からよくわからないのです。

日本政策金融公庫の融資担当者の回答

あなた(男性・30代)の場合、大きく分けて2つの選択肢があります。

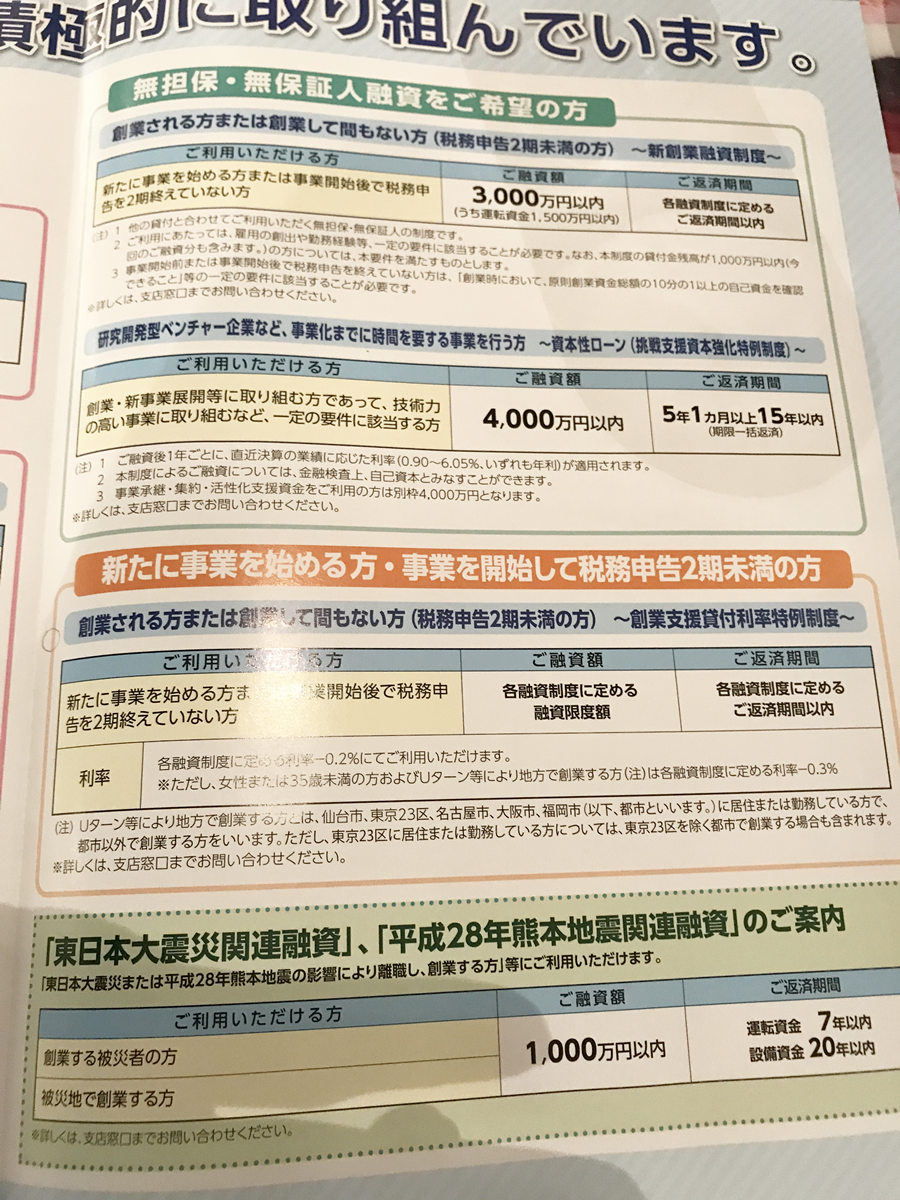

①新規開業資金+新創業融資制度

- 無担保、保証人なし

- 借入可能額:最大3000万円

- 条件:雇用の創出を伴う事業

融資限度額が7,200万円(うち運転資金4,800万円)となっていますが、「無担保・保証人なし」の新創業融資制度をつけると最大3000万円になります。

②中小企業経営力強化資金

- 無担保、保証人なし

- 借入可能額:最大2000万円

- 条件:「認定経営革新等支援機関(税理士や金融機関、商工会議所等)」の指導や助言を受けての開業

- 金利:①-0.1%

融資限度額が7,200万円(うち運転資金4,800万円)となっていますが、「無担保・保証人なし」のプランでは最大2000万円になります。

どちらにもメリットデメリットがありますが・・・

縛りが多いのは

「①新規開業資金+新創業融資制度」

です。

- 現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

- (1)現在お勤めの企業に継続して6年以上お勤めの方

- (2)現在お勤めの企業と同じ業種に通算して6年以上お勤めの方

- 大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

- 技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方

- 雇用の創出を伴う事業を始める方

- 産業競争力強化法に規定される認定特定創業支援事業を受けて事業を始める方

- 地域創業促進支援事業又は潜在的創業者掘り起こし事業の認定創業スクールによる支援を受けて事業を始める方

- 公庫が参加する地域の創業支援ネットワーク(注3)から支援を受けて事業を始める方

- 民間金融機関と公庫による協調融資を受けて事業を始める方

- 前1~8までの要件に該当せず事業を始める方であって、新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する

- 能力が十分あると公庫が認めた方で、1,000万円を限度として本資金を利用する方

- 1~9のいずれかを満たして事業を始めた方で事業開始後おおむね7年以内の方

と、基本的に現在、勤務中かつ6年以上の経験がある業種と同じ事業、もしくは雇用の創出が伴う事業でないと利用できないのです。

②中小企業経営力強化資金

の方が融資可能額の最大額は1000万円小さくなってしまいますが、それでも2000万円までの融資が可能であることと、金利が0.1%低金利なのでおすすめです。

ただし、中小企業経営力強化資金の必要条件は

「中小企業経営力強化資金」のご融資を通じて、外部専門家(認定経営革新等支援機関)の指導や助言、または、「中小企業の会計に関する基本要領」などの適用により、経営力の強化を図る方のお手伝いをさせていただいております。

という条件があります。

ただし、経営革新等支援機関というと大層な名前になっていますが、26,857機関(平成29年8月31日)もあるので、税理士や公認会計士は認定されていることが多く、税理士や公認会計士を利用されているのであれば、問題なく対象になります。

ちなみに

女性または35歳未満か55歳以上の方の場合は

③女性、若者/シニア起業家支援資金

を利用すると良いでしょう。より融資条件が緩和されています。

考察

提案してくれたのは、すべて「無担保・保証人なし」のプランでした。

起業の資金調達では「無担保・保証人なし」のプランの方が良いということです。

それでも、2000万円~3000万円の融資が受けられる可能性があるので、十分な資金調達ができると言えます。

企業の成長に伴って、担保や保証人が用意できるのであれば、違う融資制度を選べば良いだけなのです。

金利も、年率1.0%~2.0%前後ですので、大きな返済負担にはなりません。

融資実行までにかかる日数はどのくらいを見ておければ良いでしょうか?

では、起業する何日前までの申込んでおけば、会社設立のタイミングで十分な資本金が用意できるのでしょうか。

日本政策金融公庫の融資担当者の回答

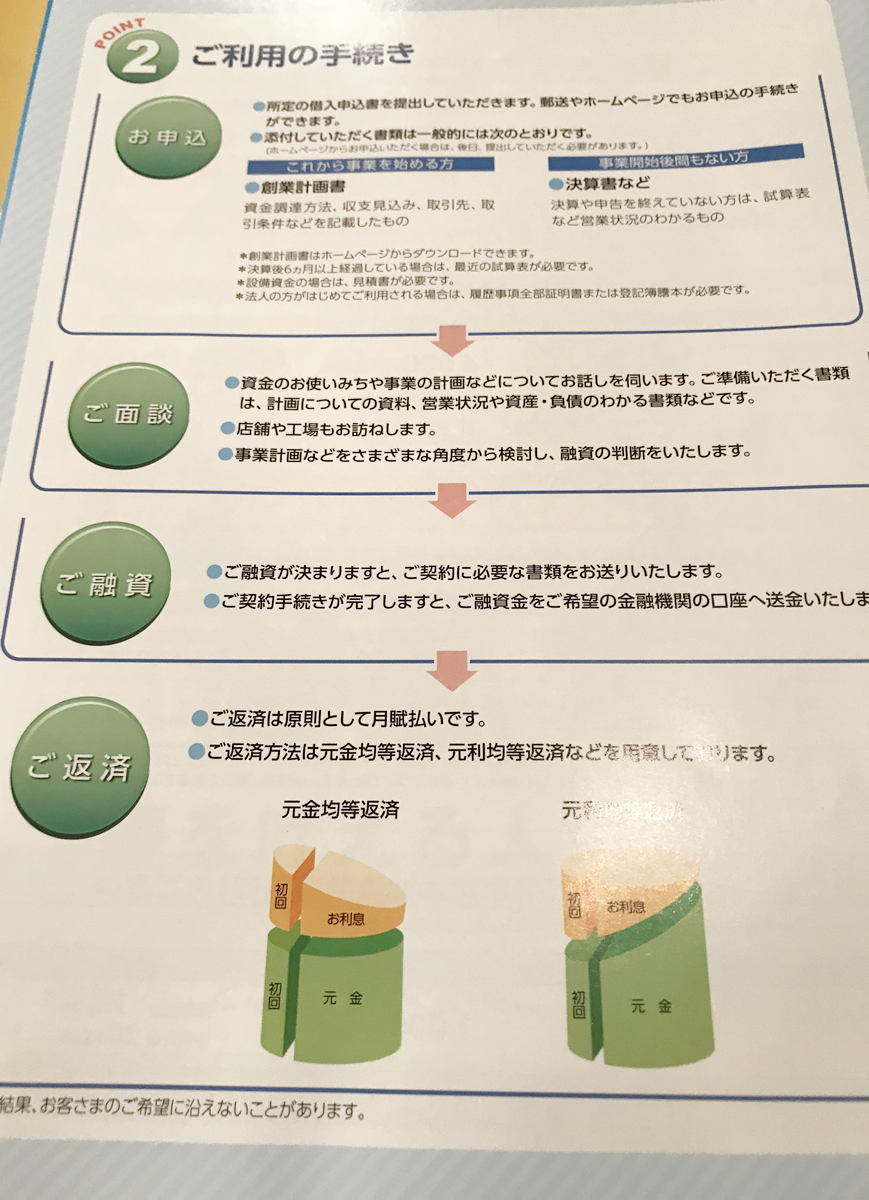

基本的な日本政策金融公庫の制度融資の流れはこうなっています。

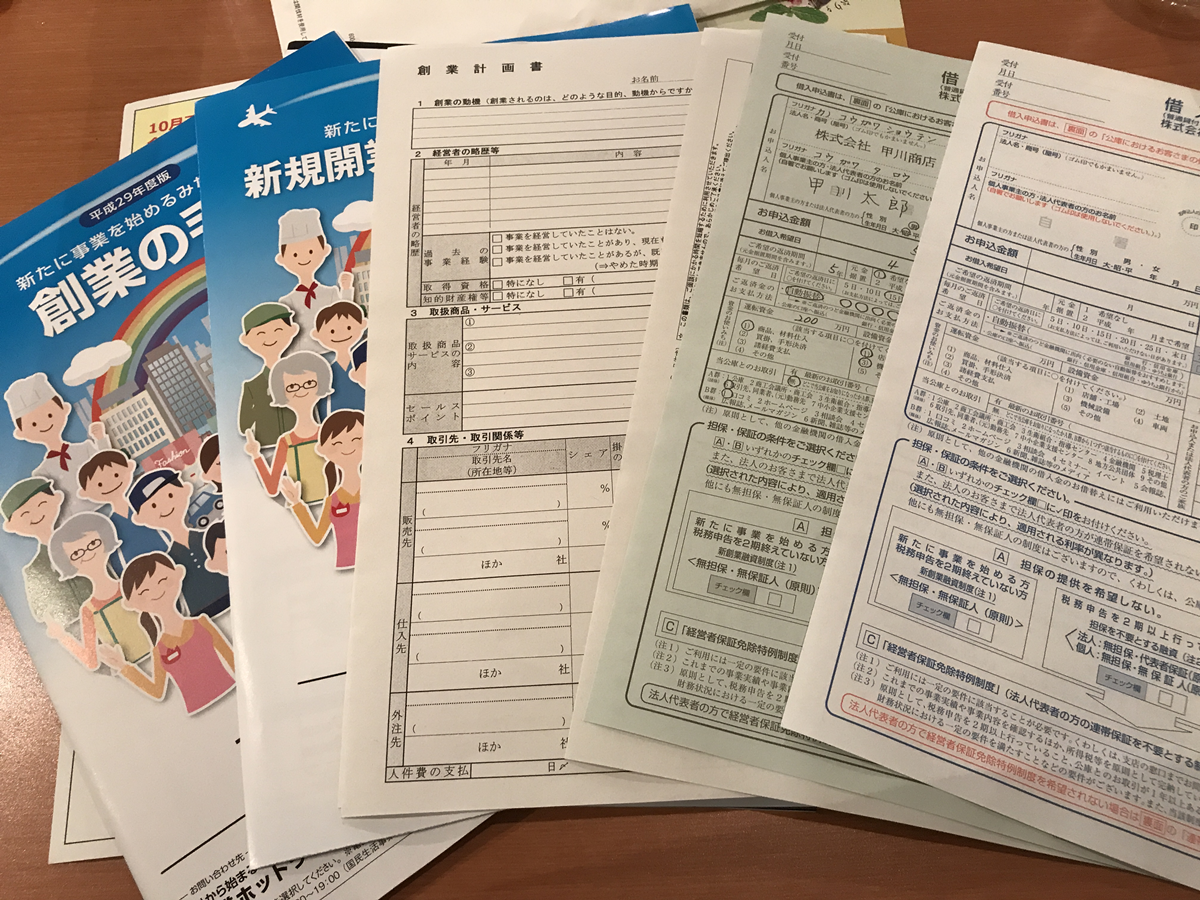

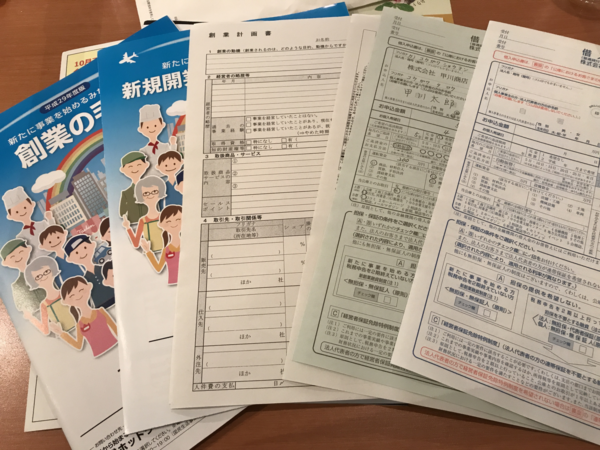

1.申込

借入申込書の提出

創業計画書の提出

2.面談

1回目:来店での面談

2回目:オフィスへ訪問して面談

補足書類の用意

会社案内、製品カタログなどの参考資料

法人の登記事項証明書

設備投資を行うときは、概要のわかる資料(見積書等)

担保の内容がわかる資料(登記事項証明書など)

3.融資

- 申込みから面談の設定:1週間

- 面談2回:1週間

- 面談後審査:2週間

だいたい、申込みから融資実行まで「1ヶ月」を見ていただければ良いでしょう。

起業前で「オフィスがない」「実家で起業している」「バーチャルオフィスで起業している」「工場や店舗がない」・・・という場合には、「1回目:来店での面談」だけで審査を行います。

考察

銀行融資の場合も、3週間~1ヶ月ぐらいの時間がかかるので、時間的には同じぐらいと考えておけば良いでしょう。

資本金のための借入の場合は、会社設立日の1か月半前に申込むぐらいのスケジュールであれば、問題ないでしょう。

ただし、融資審査に通らないケースや審査が長引くケースもあるようですので、会社設立日が後ろ倒しになってしまう可能性があることも頭に入れておく必要があります。

日本政策金融公庫の創業融資審査を通すポイントはどこでしょうか?

さて、本題です。

「起業」=「実績ゼロ」

であることは、かわりがないのですから、日本政策金融公庫の創業融資では何を重視して審査が行われているのでしょうか?

実際の融資担当者に直接聞いた、審査通過のポイントが役に立つはずです。

日本政策金融公庫の融資担当者の回答

起業する方の場合は「実績ゼロ」ですので

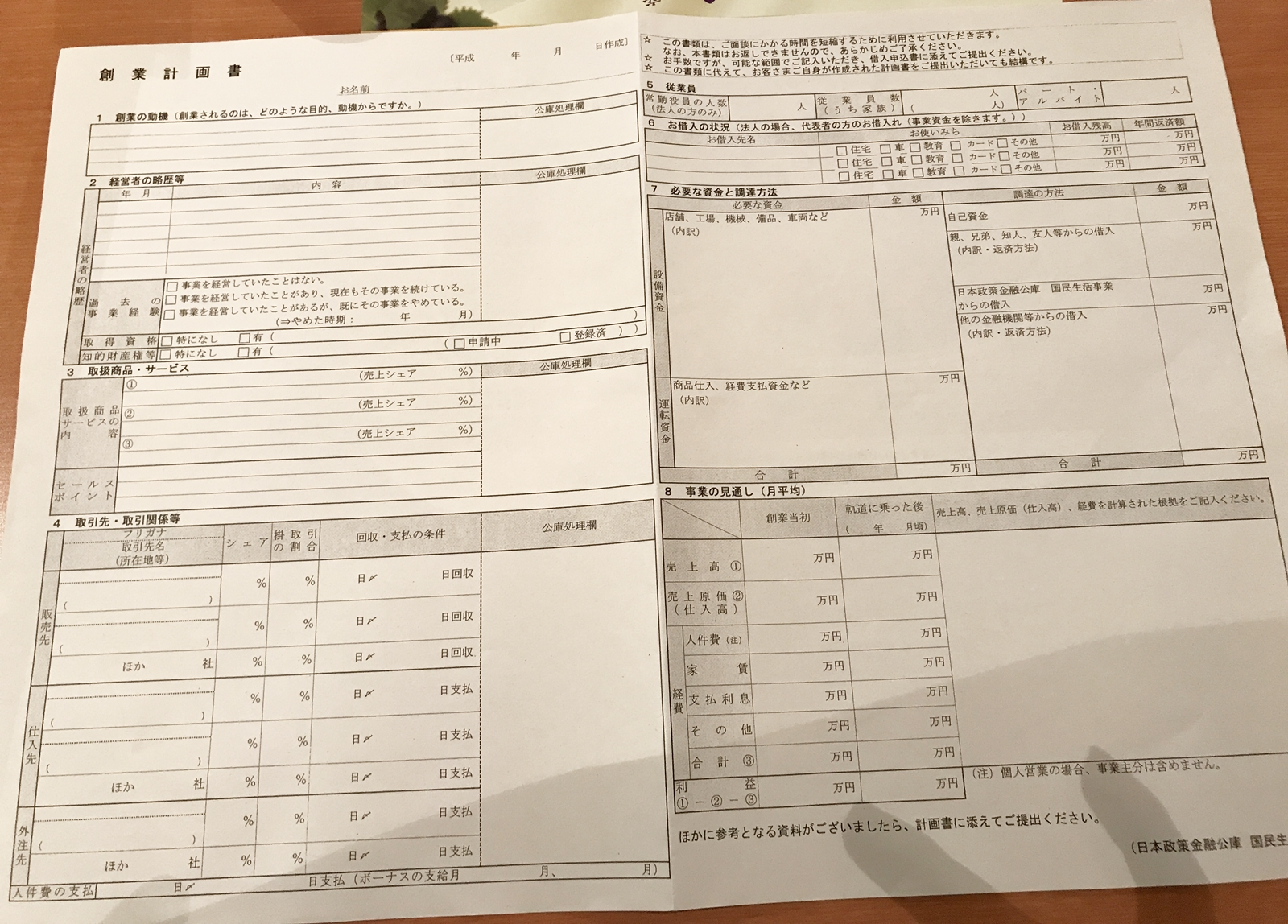

審査の際に見るのは、申込み時に提出していただく「創業計画書」がメインになります。

「創業計画書」をどう作るのか?

が創業融資審査を通る最大のポイントと言っても良いぐらいです。

その中でも、重視してチェックするポイントが

重要度順で言えば

- 事業の見通し

- 取扱商品・サービス(セールスポイント)

- 必要な資金と調達方法

の3点になります。

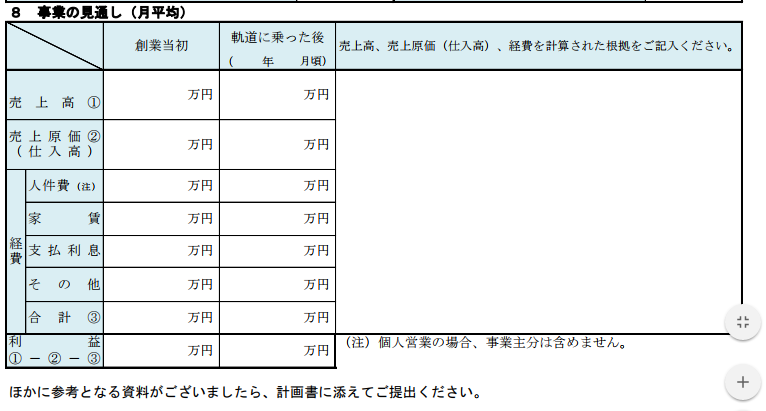

事業の見通しの審査通過のコツ

「事業の見通し」には

- 創業当初の「売上高・売上原価・経費・利益」

- 軌道に乗った後の「売上高・売上原価・経費・利益」

- 上記のその根拠

を記載する箇所があります。

ここで見ているポイントは

- 「どれだけ具体的な根拠数字を提示できているのか?」

- 「軌道に乗った場合の収益状況はどうなるのか?」

- 「甘い計画になっていないか?」

です。

例えば、

売上高1000万円

となっていても、その根拠が明確にかかれていなければ「なぜ、1000万円の売上があるの?」ということになってしまいます。

1日100社への電話営業

そのうち5%のアポ取得

そのうち20%が商談化

そのうちの30%3ヶ月以内に受注

受注単価:100万円

→ 6か月後の売上1000万円

※これは同業種の会社員時代の営業数値を80%固く見た割合となっています。

と書いてあれば

- 根拠があって数字が作れているんだな。

- 会社員時代の実勢よりも固めの数字で組み立てているんだな。

- 6か月で売上1000万円、利益200万円なら多少計画が狂っても返済はできるだろう。

と判断することができるのです。

このイベント(フランチャイズのイベント)に参加しているフランチャイザー(本部)は、フランチャイジー(加盟店)の獲得に必至なので、資料などにはかなり甘い事業計画が載っています。これをそのまま載せてくるようだと、融資担当者としては「・・・」とげんなりしてしまいます。

取扱商品・サービス(セールスポイント)の審査通過のコツ

取扱商品・サービス(セールスポイント)には

- 取扱商品・サービスの内容

- 取扱商品・サービスの(売上シェア)

- セールスポイント

を記入する欄があります。

を記載する箇所があります。

ここで見ているポイントは

- 「何を販売するのか?」

- 「その商品・サービスの競合優位性はどこにあるのか?」

です。

重要なのは

その商品・サービスが競合の商品・サービスと比較して、どこに優位性があって、何が勝っているのか?です。

結局、同じ商品、同じサービスであれば、すでに事業展開している大手企業に勝てるはずもないからです。

起業するからには、その商品やサービスならではの「価値」がなけれれば成功は望めないのです。

書く欄は少ないですが、競合優位性を意識して、セールスポイントを書いていただければと思います。

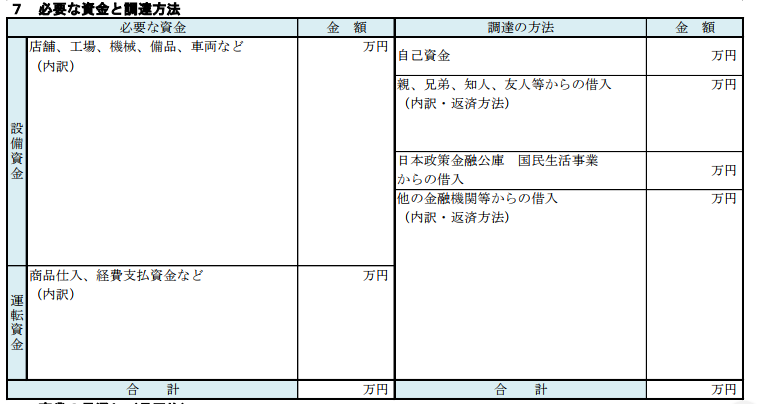

必要な資金と調達方法の審査通過のコツ

必要な資金と調達方法には

- 設備資金

- 運転資金

- 自己資金

- 親、兄弟、知人、友人からの借入

- 日本政策金融公庫、国民生活事業かrなお借入

- 他の金融機関からの借入

を記入する欄があります。

を記載する箇所があります。

ここで見ているポイントは

- 「経営者自身もリスクを負っているかどうか?」

- 「運転資金を細かく洗い出せているかどうか?」

です。

日本政策金融公庫の場合は、経営者の個人保証をつけていません。

会社が倒産しても、経営者個人の責任が問われないということは

間違った解釈をされてしまうと

- 日本政策金融公庫から1000万円の借入

- 1000万円の資本金で起業

- 雑な経営で倒産

- 経営者には責任なし(1円も損をしていない。)

ことになってしまいます。

「経営者に責任がないなら、ダメ元で経営してみようか?」

となりかねないということなのです。

だからこそ、審査の際は

「経営者個人も自己資金として200万円拠出しているんだ。自分のお金も入っているんだから真剣に経営をするだろう。」

という考え方で

経営者自身も資金的な責任を負っているかどうか?

を見るのです。

また、同時に「運転資金」を見ます。

読みが甘い経営者の場合

運転資金

- 商品の仕入れ:100万円

- 人件費:200万円

ぐらいしか書いていないこともあるのですが、本当に経営をするのであれば

- 仕入原価

- 人件費

- 採用コスト

- 地代家賃

- 光熱費

- 広告宣伝費

- 交通費

- 通信費

- 接待交際費

・・・

など、様々なコストが発生するはずなのです。

ここでも、「読みの甘さ」を感じると審査に通しにくくなってしまいます。

できるだけ、事細かく運転資金を記載して、リアリティのある情報を記入する必要があります。

考察

「創業計画書」だけで大部分の審査が行われるということです。

裏を返せば

「創業計画書」さえしっかり作っていれば、審査に通る可能性が高いということを意味しています。

話を通して感じたのは

- 「起業への熱意、本気度」

- 「どれだけ細部までこだわって、事業計画を練っているのか?」

を色々な角度でチェックしているということです。

「甘い見立て、甘い読み」を徹底的に嫌う印象を受けました。

日本政策金融公庫の担当者が期待しているのは

- 大きな売上、大きな利益の夢いっぱいの創業計画

ではなく

- 小さな利益でもいいから、確実に実現できる創業計画

です。

シビアな創業計画作りを心がけていただけれあ審査に通る可能性は高くなるでしょう。

他にも、日本政策金融公庫の創業融資審査を通すコツはありますか?

日本政策金融公庫の融資担当者の回答

一つは、融資担当者が見ているのは「人」だということです。

どんなに立派な創業計画を作っても、経営する人の能力が伴わなければ、会社経営というのは絶対に成功しません。

面談の際には創業計画をチェックするのですが、それと同時に

- 「どのような経験から、この創業計画が生まれているのか?」

- 「質問に対する回答によどみなく、答えられているか?」

- 「論理的な考え方ができているのか?」

- 「情熱や本気度の伝わるプレゼンになっているのか?」

- 「身だしなみや態度、姿勢は問題ないか?」

- 「信頼性を感じるかどうか?」

という点も見ています。

営業中心の代理店で起業すると言っているのにもかかわらず

- 姿勢が悪い

- 髪がぼさぼさ

- スーツがよれよれ

だったら、「この社長からモノを買う人はいないだろう。」と思うのは当然なのです。

逆に多少計画に不備があっても

- 誠実さを感じる

- 熱意を感じる

- 自信を感じる

- ひたむきさを感じる

印象の方であれば、「この方なら、計画が上手くいかなくても、あきらめずに利益を出せるラインまで頑張れるだろう。」と感じて、審査に通すこともあるのです。

もう一つは、事前相談で、創業計画書をチェックすることをおすすめしています。

日本政策金融公庫には店舗があり、

申込前の創業計画書の事前レビュー

を行っています。

レビューをしたうえで申込んでいただいた方が、審査に通る可能性は格段に上がります。

そのときに、直接店舗へお越しいただく方も多いのですが、急に来られても、来店者が多い為、対応できる時間が1人20分ぐらいしか取れないのです。

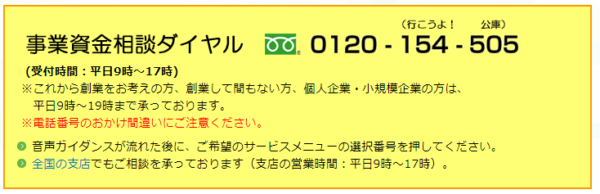

事前資金相談ダイヤルの「創業ホットライン」

をご利用いただければ、創業計画書の事前レビューの予約ができます。この場合、1人1時間の時間を取ることができるので、直接ご来店いただくよりも、「創業ホットライン」を利用することをおすすめしています。

考察

審査のキモは

「創業計画書」と「人」

の2点だということがわかります。

「人」の部分は

- 面談に臨む心構えの問題ですので、不安な方は、十分な予行練習をして臨むことをおすすめします。

「創業計画書」の部分は

- 事前レビューを利用しない手はありません。申込んでからだと、修正することはできませんので、申込前に融資担当者がレビューしてくれるなら、その通りに対応しておければ、ほぼほぼ審査に通ると言っても過言ではないのです。

まとめ

日本政策金融公庫の創業融資審査では

「創業計画書」が重要になあります。

- 事業の見通し

- 取扱商品・サービス(セールスポイント)

- 必要な資金と調達方法

の3点が重点的にチェックされます。

- 具体的な根拠

- シビアで現実的な数字の読み

- リアリティのある、細かいコストの洗い出し

- 商品・サービスの競合優位性

がポイントになるので、そこを手厚く記入する必要があります。

また、同時に審査で重要視されるのが

「人」の部分です。

- 誠実な態度

- きちんとした身だしなみ

- 経営に対する情熱、本気度

- 過去の経験

などを表現することも、審査通過のためには重要なポイントなのです。

さらに

日本政策金融公庫では創業ホットラインという電話回線で

- 事前相談

- 創業計画書の事前レビュー

を行っていますので、利用しない手はありません。

- 前述したポイントを重視して創業計画書を作る

- 創業計画書の事前レビューで創業計画を言われたとおりに直す

- 予行練習をして「面談」に臨む

形を取れば、日本政策金融公庫の創業融資審査に通る可能性が格段に上がるはずです。

「日本政策金融公庫の創業融資の審査に通るか不安」

「起業資金の資金調達は何を利用すれば良いの?」