起業を検討するときにビジネスプランなどの検討に時間をかけてしまいがちですが、資金がなければ会社を設立することもできません。今回は「起業する前に知っておくべき成功率を上げる起業資金の資金調達方法とは?」について解説します。

目次

起業資金の調達方法の重要性

起業をする場合は、当然「お金」が必要になります。

- 会社の設立費

- 当面の運転資金

- オフィスの家賃

- 光熱費

- 営業関連の交通費

- インターネット関連の通信費

- 携帯料金

- 固定電話料金

- 接待交際費

- PCやソフト

- 社会保険

・・・

社員を雇わなくても、ざっと上げるだけでこれだけの「お金」が必要になるのです。

- 社員を雇用すれば、これに人件費とそれに伴う販管費が発生します。

- 何かを仕入れて販売するのであれば仕入コストが発生します。

- 何かを製造して販売するのであれば原材料費が発生します。

一般的に最低でも6か月分の運転資金が必要になるので、どんなビジネスモデルでも、それなりの資金が必要になるのです。

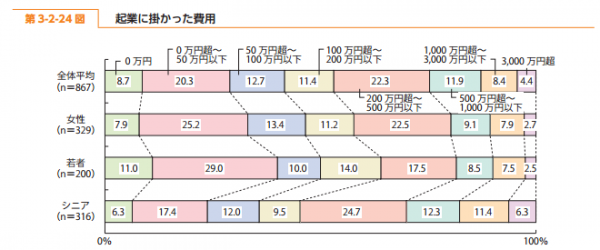

中小企業庁の起業した人へのアンケートでは

起業にかかった費用

では1位が「200万円~500万円以下」となっています。

起業を検討しているのであれば数百万円の資金が必要になると考えておいた方が良いのです。

起業資金の調達方法の選択肢

では、起業資金の資金調達方法には何があるのでしょうか?ざっと上げてみると下記のようなものが挙げられます。

出資

- 自己資金

- ベンチャーキャピタル(VC)

- 他の企業からの出資

- エンジェル投資家

- クラウドファンディング

借入

- 銀行プロパー融資

- 銀行の信用保証協会の保証付融資

- 日本政策金融公庫の公的融資

- 信用金庫の融資

- 消費者金融からの借入

補助金・助成金

- 創業補助金

- 再就職手当

これを見ただけでは、わからないものも多いかと思います。一つずつ解説していきます。

起業資金の調達方法の選択肢「出資」

自己資金

自分でお金を貯めて、その資金を起業資金とするものです。

メリット

- 返済義務がない

- 利息が発生しない

- 自己資本なので経営権は自分が持てる

デメリット

- 貯めるまでに時間がかかる

ベンチャーキャピタル(VC)からの出資

ベンチャーキャピタル(VC)は投資専門会社のことです。ベンチャーキャピタル(VC)は将来性が有望ンベンチャー企業に対して、投資を行って、投資した企業が上場することで株を売却し、利益を上げるビジネスモデルです。

高額な出資が見込まれますが、利用するためには

- 優れた事業アイデア

- 事業プランの実現性

- 競合優位性

- 経営者の才覚

などが慎重に検討され、「上場の見込みがある有望な会社」と判断されなければ出資を受けることはできません。

また、出資を受けられたとしても、自分の会社の株式の大部分をベンチャーキャピタル(VC)が持つことになるので自由な経営ができなくなります。株主の意向に沿った経営をしなければならないのです。

メリット

- 数千万円~数億円の資金調達が可能

- 出資なので返済義務がない

デメリット

- 出資を受けるためには有望な事業プランを示さなければならない

- 出資を受ければ、経営者の持ち株比率は下がるため経営に口出しされる可能性が高い

他の企業からの出資

サラリーマン時代から取引のある企業や、元々在籍していた企業など、関係性の高い企業に出資を依頼する形で資金調達するケースも少なくありません。

出資する企業にとっても、事業上のシナジーが見込めるのであればメリットはあるのです。

メリット

- 数千万円~数億円の資金調達が可能

- 出資なので返済義務がない

- ベンチャーキャピタル(VC)よりは出資のハードルは低い

- ベンチャーキャピタル(VC)と違って上場が目的でなくても出資会社にメリットがあれば良い

デメリット

- 出資を受けるためには有望な事業プランを示さなければならない

- 出資を受ければ、経営者の持ち株比率は下がるため経営に口出しされる可能性が高い

- 出資してくれる企業は自分で探す必要がある

エンジェル投資家からの出資

エンジェル投資家というのは、個人で有望な事業に投資をしてくれる投資家のことです。欧米では裕福な富裕層が将来性のある起業家に出資することは珍しいことではありません。

日本でも、ベンチャー投資税制などが登場し、徐々にエンジェル投資家によるベンチャー投資も増加傾向にあります。

メリット

- 数千万円~数億円の資金調達が可能

- 出資なので返済義務がない

- ベンチャーキャピタル(VC)よりは出資のハードルは低い

- ベンチャーキャピタル(VC)と違って上場が目的でなくても投資家が出資したいと思えば良い

- ベンチャーキャピタル(VC)と違って投資家のスタンス次第ではあるが経営に口出ししない方もいる

デメリット

- 出資を受けるためには有望な事業プランを示さなければならない

- 出資してくれる投資家は自分で探す必要がある

クラウドファンディング

エンジェル投資家は富裕層の個人が数百万円~数億円の高額な資金を出資する仕組みでしたが、クラウドファンディングは、数万円程度の運用益を狙った個人からお金を集めるビジネスモデルです。

例えば、土地を購入して、店舗を建てるような不動産ファンドとして、利回り5.0%と設定しておけば、定期預金よりは有望と考える個人が出資をしてくれるのです。

注目度の高い資金調達方法となっています。ただし、起業資金として利用するにはまだまだ不確定な要素が多く、現実的ではありません。

メリット

- 魅力的なビジネスモデルなら出資者が集まる

- 出資なので倒産時などの返済義務はない

- エンジェル投資家のように自分で探す必要がない。

デメリット

- 投資してくれた方へ還元するものがないと出資者が集まらない

- いくら集まるか?予想できない

起業資金の調達方法の選択肢「借入」

銀行プロパー融資

銀行から起業資金の融資を受けるものです。

銀行プロパー融資というのは、融資した企業が倒産したときのリスクを100%銀行が取る、銀行独自で実行する融資方法のことです。

銀行にとってのリスクが大きい融資方法のため、実績のない起業時にプロパー融資で融資を行うケースはほとんどありません。

メリット

- 低金利

- 高額な借り入れも期待できる

デメリット

- 起業する会社は実績がない為、ほとんど利用できない。

銀行の信用保証協会の保証付融資

信用保証協会は信用保証協会法よって設立される認可法人で、簡単に言えば公的な保証機関です。

政府にとっては、銀行が起業したい方にお金を融資しなければ、新しいビジネス、新しい雇用は創出されないため、経済が停滞してしまいます。

しかし、銀行にとっては、実績のない企業に融資をすることは「貸し倒れリスク」が高く、大きな経営リスクを取ることになってしまうため、敬遠しているのです。

この乖離を埋めるために「万が一、銀行が融資した企業が倒産した場合、残りの債務は信用保証協会が銀行に返済しますよ。」という役割を持って、銀行が実績のない中小企業に融資をしやすくするために設立されたものです。

銀行のリスクが小さい為、審査に通りやすく、起業直後の会社でも銀行から融資を受けることができるのです。金利も低金利なので起業資金の調達方法としてはメジャーなものとなっています。

メリット

- ~2500万円までの借入が可能

- 起業直後の会社でも融資を受けられる

- 低金利

デメリット

- とくになし

日本政策金融公庫の公的融資

日本政策金融公庫の財務省所管の特殊会社です。国が運営する金融機関と言っていいでしょう。

信用保証協会は間接的に銀行から中小企業への融資をサポートするものでしたが

日本政策金融公庫は直接中小企業への融資を行っている組織です。

公的機関の融資ですから、融資条件を満たした企業への融資のハードルは低く、最大の特徴に「代表者の連帯保証不要」というメリットがあります。

日本ではほとんどの金融機関からの融資で、法人の借入でも、経営者の連帯保証が必要になります。会社が倒産したら、会社が借りていた借金は、経営者の借金になり、経営者個人が返済を続けなければならないということです。

メリット

- 経営者の連帯保証不要

- 融資審査のハードルが低い

- ~3000万円の借入が可能

- 低金利

- 比較的早く融資審査の結果がわかる

デメリット

- とくになし

信用金庫の融資

信用金庫は、信用金庫法にもとづく会員の出資による営利を目的としない協同組織の地域金融機関のことです。

大企業や営業地域外の企業・個人には融資ができない中小企業向けの金融機関ですので、中小企業が借り入れをする時の審査ハードルは銀行よりも低いのです。

メリット

- 融資審査のハードルが低い

デメリット

- 銀行融資よりも金利が高い

- 銀行融資よりも借入額が小さい

消費者金融からの借入

消費者金融もビジネスローンを提供しています。

最短即日融資、無担保、第三者保証人なし、審査のハードルが低いなど利便性の高いプランになっている反面、金利がかなり高めに設定されているデメリットがあります。

個人向けのカードローンで借りて起業資金にする方もいますが、個人向けのカードローンは事業性資金への利用が不可になっているので、法人・個人事業主向けのビジネスローンを利用する必要があります。

メリット

- 融資審査のハードルが低い

デメリット

- 銀行融資よりも金利がかなり高い

- 銀行融資よりも借入額が小さい

起業資金の調達方法の選択肢「補助金・助成金」

創業補助金

経済産業省中小企業庁が実施している補助金のことです。経済産業省は補助金のテーマに沿った会社を支援することで、経済の活性化を実現させたいと考えています。

そのため、新しいニーズを満たす事業を興そうとしている会社、再チャレンジで第二創業をする会社に対して、積極的に補助金を用意しているのです。

補助金や助成金は返済不要のものなので、もらえるようなお金になりますが、全体の予算枠が決まっているため、申込んだ方のすべての会社が補助金をもらえるわけではありません。

創業促進補助金の場合、平成28年の実績は採択総数136件/応募総数2866件ですから、4.7%しか補助金の審査に通っていないのです。

メリット

- 返済不要の資金

- 100万円~200万が調達可能

デメリット

- 募集要件に合致していなければ利用できない

- 募集要件に合致していても、予算枠が決定しているため全員がもらえるものではない

- 融資されるまでに時間がかかる

- 申込みの事業プランなどの書類を作成しなければならない

再就職手当

一般的にサラリーマンが会社を辞めると再就職手当がもらえます。いわゆる就職祝い金のようなもので、安定した職業に就いた日の前日に支給残日数が1/3以上ある場合に支給されます。

同じように会社を辞めて、起業するときにもこの再就職手当の対象になります。

メリット

- 返済不要の資金

デメリット

- 少額の手当

- 会社員で一定期間以内に起業しないと受けられない

起業する前に知っておくべき成功率を上げる起業資金の資金調達方法とは?

やっと本題です。

前述したような資金調達方法が起業時には考えられますが

結論として、筆者がおすすめする資金調達方法は「自己資金」です。

なぜ、「自己資金」を起業資金とすべきなのでしょうか?

理由その1.「経営に対する本気度が変わってくる」

自己資金というのは、自分で働いて貯めたお金というのがほとんどかと思います。

宝くじに当たった人でなければ、数年、十数年という努力によって得られたお金です。

自己資金は銀行から借りたお金、投資家から出資してもらったお金、他人のお金よりも「重い」のです。

サラリーマンの自体を思い出してください。

任された事業で失敗して、100万円の赤字を出してしまったとしても、責任感による精神的ダメージはありますが、個人で100万円を落としてしまったときと比較すると精神的ダメージはどちらが大きいでしょうか?

当然、自分のお金なのです。サラリーマンである以上、給料をもらっているとはいえ、会社のお金はしょせん他人のお金なのです。

しかし、起業をすれば

会社のお金 = 自分のお金

になります。

数年、十数年という努力によって得られたお金で経営をすれば

- 「1円も無駄にしたくない」

- 「少しでも早く赤字から脱却したい」

と思って、努力するものなのです。

出資を受けたり、借り入れをしたお金は

- 「まだ余裕あるな」

と、どこから事業計画上の数字のようなイメージでしかとらえられないのです。

これを冷静にお金を捉えられるメリットと感じる方もいるかも知れませんが

理由その2.「経営権がなくなれば、それは経営者ではない!」

借り入れ以外に出資という選択肢を取る方もいます。

出資であれば返済の義務はありませんから「融資を受けるよりもいいのでは?」と考える方が一定数いるのも間違えではありません。

しかし、「出資を受ける」=「株を譲渡する」=「経営者の持ち株比率が下がる」ことを意味します。

51%の株式を保有していれば問題ありませんが、ベンチャーキャピタル(VC)からの出資を受ける場合には経営者の持ち株比率が50%以下になるケースも往々にしてあります。

大金持ちを夢見て起業を考えているのであれば、絶対に自分の持ち株比率は下げてはいけないのです。

これは給料の問題だけではありません。

経営者は株主の意向に沿った経営をしなければなりません。満足いかない結果になれば、経営者というポジションを明け渡さなければならない可能性ですらあり得るのです。

理由その3.「失敗しても、再チャレンジまでの期間が短い!」

仮に銀行融資で資金調達して起業して、会社が倒産したとします。

経営者は連帯保証人になっているのですから、倒産したときに残っていた借金は経営者個人の借金となります。

この状態では、新しい会社を設立しても、今度は銀行からの資金調達が難しくなってしまいます。

自己資金で起業していれば、失敗しても借金は残りません。アイデア次第ですぐに新しい会社を作って、再チャレンジすることも可能なのです。

まとめ

起業するときは、上場までのストーリーとビジネスプランを作れる事業家でない限りは、「自己資金」を中心に起業資金とすべきです。

色々な資金調達方法はありますが、成功率が高いのは「自己資金」だと考えるからです。

不足分を先述したような資金調達方法で補完するとしても、50%以上は「自己資金」で賄うのが理想だと思われます。

それでは全く資金が足らないという場合は、事業計画自体を見直し、小さくはじめて成功の絵が見えてきたら、別の資金調達方法で設備投資などを強めていく段階を踏んだ計画を検討することをおすすめします。